28/3/17

10/3/17

2/3/17

Umbral de Producción IV

Una empresa se plantea realizar la limpieza de sus instalaciones o subcontratar el servicio a otra empresa especializada en limpiezas. El coste de subcontratar el servicio es de 86 € por hora. Si la empresa no subcontrata y realiza el servicio de limpieza, el coste fijo de las tareas de limpieza es de 28.000 € anuales. Además, hay que considerar los costes variables para realizar las tareas de limpieza, que ascienden a 16€ por hora de tarea.

SE PIDE:

a.- Hallar a partir de qué número de horas dedicadas a la limpieza sería preferible realizar las labores de limpieza internamente en la empresa.

b.- Si se dedican 300 horas al año a las labores de limpieza, calcular el coste de limpieza propia y el de subcontratación del servicio.

c.- Representación gráfica de los costes de producir y de comprar.

6/2/17

EL EMPRENDEDOR

CONCEPTO:

Un emprendedor es aquella persona capaz de identificar una oportunidad de negocio y llevarla a cabo de una manera productiva. Invirtiendo su propio dinero, tiempo y conocimientos.

TIPOS DE EMPRENDEDORES:

Emprendedores visionarios, aquellos emprendedores que se caracterizan por una clara vocación y pasión en todo lo que emprenden, son capaces de realizar varias tareas a la vez y resolverlas de forma eficiente. Sin embargo, corren el peligro de dispersarse y no llegar a concretar.

Emprendedores por necesidad o sociales, aquellos que identifican necesidades ya existentes y luchan por cubrirlas. Su afán, es transformar el mundo hacia mejor. Se caracterizan por una gran capacidad de trabajo, empatía y solidaridad. No obstante es importante, que este tipo de emprendedores se den cuenta de que su labor tiene que ser igualmente sostenible, para garantizar una continuidad, aunque su fin último, no sea lucrarse.

Emprendedores persuasivos, se caracterizan por su gran carisma y poder de convicción. Su punto fuerte la capacidad de sumar colaboradores al proyecto. Por otro lado, estos colaboradores o seguidores se sienten más atraídos hacia la figura del líder que hacía la misión del proyecto o empresa.

Emprendedores inversores, son aquellas personas que disponen de capital y deciden invertirlo en un nuevo proyecto. Entre este tipo de emprendedores, se suele dar una cierta distancia de las gestiones del día a día en la gestión del proyecto. Lo que puede generar un desinterés o abandono a la primera dificultad que se presente.

Emprendedores especialistas, poseen conocimientos técnicos elevados lo que les lleva a trabajar de forma individual esto les puede suponer una gran desventaja ya que suelen presentar dificultad a la hora de reclutar y trabajar con nuevos miembros en el equipo.

Rastreadores de oportunidades, como si de un sabueso se tratará este tipo de emprendedores saben identificar las oportunidades que les brindan los mercados y aprovecharlas. Sin embargo, muchas veces requiere motivación para ejecutar las acciones necesarias.

Emprendedores por azar, aquellas personas que han emprendido un negocio de manera fortuita. En algunas ocasiones, esta forma de entender resulta productiva. Si bien es cierto, pero resulta imprescindible que estas personas posean una gran capacidad de visión. A menudo suelen carecer de compromiso y planificación del proyecto o empresa que han iniciado.

Emprendedores intuitivos, poseen un gran instinto tanto para la creación como para la implementación y demás procesos necesarios para lograr los objetivos. El punto débil de este tipo de emprendedores es que muestran dificultad a la hora de controlar su pasión por la causa, lo que puede hacerle perder el norte en más de una ocasión.

3/2/17

Umbral de Producción III

Se pide: a.- Hallar a partir de qué número de clientes nuevos sería preferible que el gimnasio siguiera realizando las llamadas telefónicas o subcontratar el servicio telefónico a la empresa externa. b.- Si el gimnasio consigue una media de 72 clientes nuevos anuales calcular el coste que supondría realizar las llamadas y el de contratar el servicio telefónico a la empresa externa. c.- Representación gráfica de los costes de producción y subcontratación.

31/1/17

Umbral de Producción II

SE PIDE:

a.- Hallar a partir de qué cantidad de trabillas sería preferible fabricarlas de cuero en la empresa.

b.- Si el número de trabillas necesarias al año fuera de 400, calcular el coste de fabricación propia y el de adquisición.

c.- Representación gráfica de los costes de producir y de comprar.

Umbral de Producción I

Una empresa dedicada a la fabricación de pantalones se plantea la opción de producir o comprar los botones que incorporan sus pantalones.

Si los compra a otra empresa le sale a 0,3 € cada botón.

Su fabricación supone unos costes fijos anuales de 3.000 € y un coste variable unitario por boton fabricado de 0,05 €.

Si los compra a otra empresa le sale a 0,3 € cada botón.

Su fabricación supone unos costes fijos anuales de 3.000 € y un coste variable unitario por boton fabricado de 0,05 €.

Cada pantalón incorpora 4 botones.

SE PIDE:

a.- Suponiendo que la producción trimestral de pantalones es de 1.000 unidades

. Calcular el coste anual de fabricación y el coste anual de adquisición del total de botones necesarios.

a.- Suponiendo que la producción trimestral de pantalones es de 1.000 unidades

. Calcular el coste anual de fabricación y el coste anual de adquisición del total de botones necesarios.

a.- Hallar a partir de qué cantidad de pantalones nos interesa fabricar los botones.

c.- Representación gráfica de los costes de producir y de comprar los botones.

-Respuesta-

c.- Representación gráfica de los costes de producir y de comprar los botones.

-Respuesta-

18/10/16

Trabajo por cuenta ajena : Administración Pública

Requisitos:

1-Tener 16 años y no haber alcanzado la edad de jubilación (65 años)

2-Ser español.

(Ser nacional de alguno de los estados miembros de la Unión Europea. Ser nacional de algún estado al que sea de aplicación la libertad de circulación de trabajadores. Independientemente de su nacionalidad, el cónyuge de los españoles y de los nacionales de alguno de los Estados Miembros de la Unión Europea, y cuando así lo prevea el correspondiente Tratado, el cónyuge de los nacionales de algún Estado en los que sea de aplicación la libertad de circulación de trabajadores, siempre que no estén separados de derecho. Asimismo y con las mismas condiciones que los cónyuges, podrán participar los descendientes y los de su cónyuge, menores de veintiún años o mayores de dicha edad que vivan a sus expensas.

(Ser nacional de alguno de los estados miembros de la Unión Europea. Ser nacional de algún estado al que sea de aplicación la libertad de circulación de trabajadores. Independientemente de su nacionalidad, el cónyuge de los españoles y de los nacionales de alguno de los Estados Miembros de la Unión Europea, y cuando así lo prevea el correspondiente Tratado, el cónyuge de los nacionales de algún Estado en los que sea de aplicación la libertad de circulación de trabajadores, siempre que no estén separados de derecho. Asimismo y con las mismas condiciones que los cónyuges, podrán participar los descendientes y los de su cónyuge, menores de veintiún años o mayores de dicha edad que vivan a sus expensas.

12/9/16

Pago único de la prestación por desempleo

-El dinero solo podrá ser utilizado para el autoempleo: se puede constituir o entrar en una cooperativa, en una sociedad laboral o mercantil.

-El proyecto se puede financiar con este pago o para las cuotas a la seguridad social, también hay un modelo mixto.

Una vez se acepte la solicitud, se tiene solo un mes para iniciar la actividad laboral y tendrá que acreditar que se ha comenzado.

20minutos.es

2/5/16

SELECTIVIDAD ECONOMÍA. BALANCE Y ANALISIS CONTABLE

La empresa Insatesa presenta a 31.12.2010 los siguientes elementos patrimoniales:

valores de renta fija a largo plazo 20.000, clientes 40.000, proveedores 50.000, programas informaticos 60.000, reserva estatutaria 20.000, deudas a 10 meses 30.000, obligaciones y bonos 50.000, mobiliario 20.000, mercaderias 20.000, acreedores 40.000, inversiones financieras en acciones a 11 meses 50.000,

capital social 100.000, fondo de comercio 30.000, bancos 40.000, hacienda pública acreedora 40.000,

prestamos a largo plazo 80.000, Organismos de la S.Social acreedores 30.000, local comercial 40.000, coches 30.000, patentes 30.000, A.A.I.Material 30.000, reserva legal 10.000, caja 20.000, proveedores de I.M a 5 años 40.000, deudores varios 20.000, ordenadores 20.000, efectos a pagar a largo plazo 30.000, proveedores efectos comerciales a pagar 10.000.

a) Confecciona el balance del cierre del ejercicio económico 2010 y calcula por diferencias la cuenta del

resultados del ejercicio.

b) Análisis patrimonial y desarrolla teoricamente los resultados del análisis.

Balance de Situación III

Dados los siguientes elementos patrimoniales de una empresa de infraestructuras, y su valor en unidades monetarias:

Equipos para procesos de información, 330; Construcciones, 3.500; existencias, 340;

aplicaciones informáticas, 300; bancos, 900; reservas, 1.500; proveedores, 1.100; maquinaria,

4.000; clientes, 1.302; resultado del ejercicio (pérdidas), 605; deudas a largo plazo, 450; ordenadores, 400; deudas a corto plazo, 142; acreedores 1.340, deudores varios 2.450, AAIM 800, obligaciones y bonos 600, inversiones en activos a corto plazo 200, capital ?

SE PIDE:

a.- Calcular la cuantía del capital partiendo de la ecuación fundamental del equilibrio

patrimonial.

b.- Elaborar un balance de situación agrupando los elementos en las siguientes masas

patrimoniales: activo no corriente, activo corriente, patrimonio neto, pasivo no corriente y

pasivo corriente, distinguiendo además existencias, deudores comerciales y disponible

donde proceda.

18/2/16

UMBRAL DE PRODUCCION VI

La empresa “Cinemanía Siglo XXI” se dedica a vender camisetas con carteles de películas de

cine. Los propietarios están decidiendo si compran las camisetas blancas, antes de incorporar

las imágenes de los carteles, o las fabrican. Los costes fijos de realizar la fabricación

ascienden a 235.000 euros, mientras que los costes variables son de 5 euros por camiseta. Uno

de los socios ha llegado a un acuerdo con otra empresa que podría venderles las camisetas

blancas por 7 euros. Ahora los socios se reúnen para decidir si aceptan el acuerdo de compra

de camisetas a otra empresa o realizan la fabricación de las camisetas.

Se pide:

a.- Hallar a partir de qué número de camisetas sería preferible que la empresa siguiera

realizando la fabricación de las camisetas blancas en lugar de comprarlas ya fabricadas.

b.- Si la producción estimada es de 60.000 camisetas al año, calcular el coste que supondría

fabricar las camisetas y el de comprarlas ya fabricadas.

c.- Representación gráfica de los costes de producción y adquisición.

UMBRAL DE PRODUCCIÓN V

El gimnasio “Vitalidad SA” habitualmente realiza campañas promocionales mediante

llamadas telefónicas al azar para captar nuevos clientes. Los propietarios han calculado que a

lo largo del año, los costes fijos de dichas campañas ascienden a 40.000 euros, mientras que

los costes variables son de 225 euros por cada cliente nuevo real. Uno de los propietarios

plantea al resto la posibilidad de subcontratar el servicio de llamadas telefónicas a otra

empresa que posee un call center, y que solamente cobraría los clientes nuevos reales, siendo

gratis las llamadas fallidas que no consigan captar nuevos clientes. Sabiendo que la empresa

externa cobra un precio 850 euros por cada cliente nuevo real.

Se pide:

a.- Hallar a partir de qué número de clientes nuevos sería preferible que el gimnasio siguiera

realizando las llamadas telefónicas o subcontratar el servicio telefónico a la empresa

externa.

b.- Si el gimnasio consigue una media de 72 clientes nuevos anuales calcular el coste que

supondría realizar las llamadas y el de contratar el servicio telefónico a la empresa

externa.

c.- Representación gráfica de los costes de producción y subcontratación.

16/2/16

MODEL EOQ HARRIS - WILSON

Model EOQ

(Economic Order Quantity)

La demanda es conocida, constante e independiente.

En general se trabaja con unidades de tiempo anuales (Da) pero el modelo puede aplicarse a otras unidades de tiempo.

El lead time o plazo de aprovisionamiento (Pa) del proveedor es constante y conocido.

El inventario (Q*) se solicita instantáneamente cuando llega a cero o al stock de seguridad en caso.

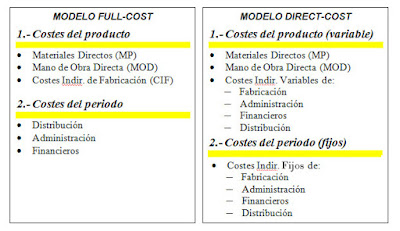

Direct Cost o Direct-Costing

Direct-Costing es un sistema contable que separa los gastos que varían con el volumen de los que no varían o dependen de la cantidad producida.

En las empresas industriales se cargarán a los inventarios (inputs, materias primas) tan solo los costes de producción directos para su posterior comparación con los ingresos, lo que permitirá determinar el margen obtenido.

El Direct Costing intenta atribuir como costes de un producto exclusivamente los costes variables directos asignados a su producción concreta.

El MARGEN INDUTRIAL se calcula:

INGRESOS POR VENTAS - COSTES VARIABLES INDUSTRIALES DE LAS VENTAS

El MARGEN COMERCIAL se calcula:

MARGEN INDUSTRIAL - COSTES VARIABLES DE COMERCIALIZACIÓN

El BENEFICIO :

MARGEN COMERCIAL - COSTES FIJOS DEL PERIODO

BEP Break-even Point

The break-even level or break-even point (BEP) represents the sales amount—in either unit or revenue terms—that is required to cover total costs (both fixed and variable).

Total profit at the break-even point is zero.

in Direct Costing :

in Direct Costing :

PROFIT= 0 = TR - TC

TR = TC

TR = TC

15/2/16

Umbral de rentabilidad

1. Una empresa fabrica un producto con los siguientes costes: alquiler del edificio, 7000€; mano de obra fija: 3500€; otros costes fijos, 1250€; y costes variable unitario, 7,7€. El precio de venta de su producto es de 15,7€. Calcula el punto muerto para este producto y comenta los resultados. Representa gráficamente la situación. 2

2. La empresa Molino, SA tiene unos costes fijos de 1500000 € y unos costes variables por unidad de producto de 130€. Vende su producto a un precio unitario de 210€. Determina el umbral de rentabilidad. Representa gráficamente e interpreta el significado, indicando la zona de ganancia y pérdidas

3. Para organizar una fiesta de fin de curso, un grupo de alumnos plantea la posibilidad de vender unas camisetas que se compran directamente al fabricante. Una vez realizado un estudio de los costes, se obtiene la siguiente información: Alquiler del local: 240€. Impuesto municipal: 60€. Coste unitario de la camiseta: 3€. Precio de venta: 6€. Según estos datos, calcula el punto muerto o umbral de rentabilidad y explica su significado. Representa su gráfico

+ ejercicios, 1, 2, 3

11/2/16

UMBRAL DE PRODUCCCIÓN : CA Y CP

Una empresa dedicada a la fabricación de pantalones se plantea la opción de producir o comprar los botones que incorporan sus pantalones.

Si los compra a otra empresa le sale a 0,3 € cada botón.

Su fabricación supone unos costes fijos anuales de 3.000 € y un coste variable unitario por boton fabricado de 0,05 €. SE PIDE:

a.- Hallar a partir de qué cantidad de pantalones nos interesa fabricar los botones.

b.- Suponiendo que la producción trimestral de pantalones es de 1.000 unidades

y que cada uno lleva cuatro botones. Calcular el coste anual de fabricación y

el coste anual de adquisición del total de botones necesarios.

c.- Representación gráfica de los costes de producir y de comprar los botones.

-Respuesta-

Si los compra a otra empresa le sale a 0,3 € cada botón.

Su fabricación supone unos costes fijos anuales de 3.000 € y un coste variable unitario por boton fabricado de 0,05 €. SE PIDE:

a.- Hallar a partir de qué cantidad de pantalones nos interesa fabricar los botones.

b.- Suponiendo que la producción trimestral de pantalones es de 1.000 unidades

y que cada uno lleva cuatro botones. Calcular el coste anual de fabricación y

el coste anual de adquisición del total de botones necesarios.

c.- Representación gráfica de los costes de producir y de comprar los botones.

-Respuesta-

22/12/15

LAE y Hacienda

El Gordo está premiado con 400.000 euros al décimo, pero si es uno de los agraciados le corresponderán 320.500 euros después de aplicar el impuesto del 20% que aprobó el Gobierno del Partido Popular a través del Ministro de Hacienda, el Sr. Cristóbal Móntoro en el 2012 dentro de un proyecto de ley de medidas tributarias y para todos los premios de loterías superiores a los 2.500 euros.

Otras medidas tributarias modificadas fueron:

-La supresión de la deducción por la compra de vivienda habitual

-El aumento del gravamen sobre plusvalías obtenidas a corto plazo

-El límite de la deducción por amortización para grandes empresas

-La creación de un gravamen del 5 % para la actualización de los balances de empresas

27/11/15

PARIS 2015 CONFERENCIA INTERNACIONAL SOBRE EL CAMBIO CLIMÁTICO

Donald Tusk, President of the European Council, and Jean-Claude Juncker, President of the European Commission, will join the leaders' event on 30 November 2015.

ONU

CLIMATE ACTION

Por un desarrollo sostenible...

ONU

CLIMATE ACTION

Por un desarrollo sostenible...

Más de 190 países para combatir el cambio climático:

La UE estará representada por Donald Tusk, presidente del Consejo Europeo, y Jean-Claude Juncker, presidente de la Comisión Europea

La UE estará representada por Donald Tusk, presidente del Consejo Europeo, y Jean-Claude Juncker, presidente de la Comisión Europea

Objetivo: lograr un acuerdo mundial y jurídicamente vinculante en materia de cambio climático.

17/11/15

Desarrollo Sostenible

Es aquel crecimiento económico que es capaz de satisfacer las necesidades actuales de las personas, sin comprometer los recursos del futuro.

Un nivel de desarrollo económico y social compatible entre otros con:

Superpoblación y desigualdades

El incremento del efecto invernadero

Destrucción de la capa de ozono

Humanización del paisaje

Preservación de la biodiversidad biológica y animal

La erosión, la desertización y la destrucción de la selva.

El sistema productivo

La cantidad y cualidad del agua

La calidad del aire y del suelo

Los residuos domésticos

Suministro energético

El sistema de transportes

El incremento del efecto invernadero

Destrucción de la capa de ozono

Humanización del paisaje

Preservación de la biodiversidad biológica y animal

La erosión, la desertización y la destrucción de la selva.

El sistema productivo

La cantidad y cualidad del agua

La calidad del aire y del suelo

Los residuos domésticos

Suministro energético

El sistema de transportes

15/10/15

9/10/15

Ralph Lauren

Larsson tiene 41 años y ha trabajado en Old Navy desde 2012, a donde llegó tras haber pasado por H&M..

8/10/15

MARKETING DE H&M 2015

La nueva campaña de Marketing 2015 de H&M triunfa en la redes sociales.

La nueva pelicula sobre Steve Jobs

La película sobre el cofundador de Apple y protagonizada por Michael Fassbender, se estrena el 9 de Octubre en EEUU.

Dirigida por Danny Boyle y con guión de Aaron Sorkin parece ser una buena candidata para los Oscars de Hollywood según las revistas especializadas de cine.

Steve Jobs

Suscribirse a:

Entradas

(

Atom

)