Direct-Costing es un sistema contable que separa los gastos que varían con el volumen de los que no varían o dependen de la cantidad producida.

En las empresas industriales se cargarán a los inventarios (inputs, materias primas) tan solo los costes de producción directos para su posterior comparación con los ingresos, lo que permitirá determinar el margen obtenido.

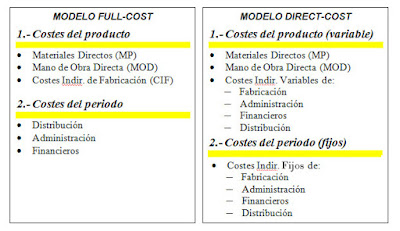

El Direct Costing intenta atribuir como costes de un producto exclusivamente los costes variables directos asignados a su producción concreta.

El MARGEN INDUTRIAL se calcula:

INGRESOS POR VENTAS - COSTES VARIABLES INDUSTRIALES DE LAS VENTAS

El MARGEN COMERCIAL se calcula:

MARGEN INDUSTRIAL - COSTES VARIABLES DE COMERCIALIZACIÓN

El BENEFICIO :

MARGEN COMERCIAL - COSTES FIJOS DEL PERIODO